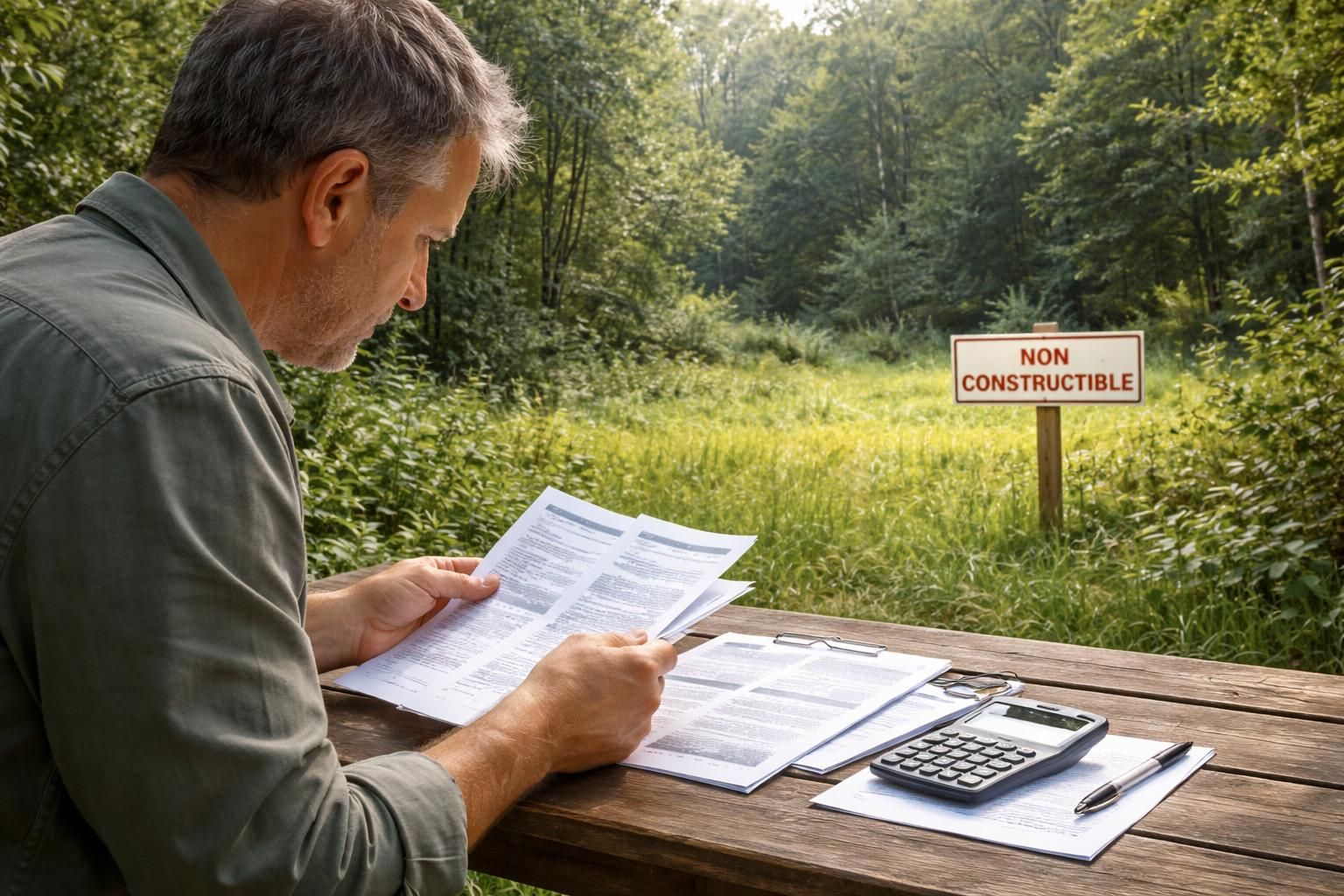

La question de la taxe d’habitation sur les terrains non constructibles interpelle de nombreux propriétaires en France. Bien que cela puisse sembler complexe et parfois déroutant, il s’agit d’un enjeu fiscal majeur, impliquant différentes réglementations et implications locales. Ces espaces, souvent considérés comme délaissés, peuvent pourtant être source de coûts substantiels pour les propriétaires, en raison de la fiscalité qui s’applique à eux. Au-delà des impôts classiques, ce sujet soulève des interrogations sur les exonérations possibles et les conséquences d’une mauvaise déclaration. Dans cet article, nous explorerons les différentes facettes de cette question, des spécificités réglementaires jusqu’aux opportunités d’économie fiscale, ainsi que les enjeux futurs que ces terrains peuvent représenter pour les propriétaires.

Comprendre le cadre fiscal des terrains non constructibles

Pour commencer, il est fondamental de définir ce qu’est un terrain non constructible. Selon le code de l’urbanisme, un terrain est dit non constructible lorsqu’il ne peut accueillir aucune construction, qu’il s’agisse d’habitations, de bâtiments commerciaux, ou d’autres structures. Cela peut résulter de plusieurs facteurs importants : des considérations environnementales telles que l’inondabilité, des obligations d’aménagement du territoire imposées par les collectivités territoriales, ou la protection de certains espaces naturels. Ainsi, les terrains non constructibles comprennent souvent des zones agricoles, des espaces protégés, ou ceux réservés pour des infrastructures publiques.

En matière de fiscalité, ces terrains sont assujettis à la taxe foncière sur les propriétés non bâties (TFPNB). Cette imposition repose sur la valeur locative cadastrale, qui évalue le revenu théorique qu’un propriétaire aurait pu tirer de sa propriété s’il l’avait louée. Cette valeur est ensuite réduite d’un abattement de 20 %. Concrètement, ces propriétaires doivent donc anticiper des charges налоговynchronisées malgré le fait que leur bien ne génère aucun revenu. Comme on le constate, les différences locales peuvent conduire à des situations financières variées, rendant ce sujet crucial pour les détenteurs de ces actifs non productifs.

Les implications fiscales de la propriété d’un terrain non constructible

Posséder un terrain non constructible entraîne diverses obligations déclaratives. Chaque propriétaire doit se soumettre à la déclaration de ses propriétés, même si elles ne génèrent pas de revenus. La déclaration fiscale doit être effectuée auprès du centre des impôts compétent, sous peine de sanctions financières. Ainsi, toute modification de la propriété, comme un changement de son statut ou une perte de superficie, doit être notifiée dans un délai de 90 jours.

Le formulaire standard utilisé pour ce type de déclaration est généralement le n° 6704. L’importance de cette rigueur administrative réside dans l’actualisation du statut du terrain pour bénéficier d’éventuelles exonérations. En effet, des enjeux peuvent se poser si le propriétaire ne respecte pas ces délais, allant jusqu’à la perte de droits aux exonérations temporaires. Cette situation met en lumière l’importance d’un suivi méticuleux des obligations fiscales et une vigilance accrue face aux risques engendrés par une déclaration erronée.

Exonérations possibles pour les terrains non constructibles

Il existe plusieurs exonérations et réductions fiscales concernant la taxe foncière applicable aux terrains non constructibles. Les propriétaires doivent être conscients des conditions qui permettent d’accéder à ces exonérations, car elles peuvent alléger leur charge fiscale de manière significative. Parmi les exonérations permanentes, on peut citer :

- Les terrains classés en zones agricoles, bénéficiant d’une exonération de 30 % en métropole, et jusqu’à 100 % en Corse.

- Les propriétés détenues par des associations à but social, telles que des jardins communautaires, pouvant être exonérées.

- Les terrains occupés par des administrations publiques, y compris les chemins et espaces communautaires.

En ce qui concerne les exonérations temporaires, d’autres cas peuvent également être envisagés :

- Les terrains récemment reboisés, qui peuvent bénéficier d’exonérations variant entre 10 et 50 ans, en fonction du type d’arbres.

- Les terrains situés dans des zones écologiques protégées, comme celles classées Natura 2000, exemptés pendant une période de cinq ans renouvelables.

- Les circonstances exceptionnelles, telles que les événements climatiques affectant la croissance des cultures, peuvent également donner droit à des exonérations.

Les risques liés à la non-déclaration ou une déclaration erronée

Négliger les obligations déclaratives peut engendrer des sanctions sévères. Une déclaration incomplète ou tardive expose le propriétaire à des amendes, souvent évaluées à 150 €. De plus, les dommages potentiels vont au-delà de l’amende. En cas d’erreur, le propriétaire peut être contraint de rembourser des arriérés, ce qui mine tout espoir d’exonérations.

Les implications d’une non-conformité ne se limitent pas à des pénalités financières. Elles influencent également la perception des impôts futurs. Un mauvais suivi peut entrer en contradiction avec les avantages fiscaux, entraînant une mauvaise gestion financière à long terme. La rigueur dans l’actualisation et la véracité des déclarations devient alors un pilier de la gestion fiscale.

Opportunités pour optimiser la gestion d’un terrain non constructible

Pour les propriétaires, il est crucial d’explorer des stratégies d’optimisation fiscale. Collaborer avec un consultant en fiscalité immobilière peut offrir une vision claire des possibilités liées à leur situation. Ces spécialistes peuvent fournir des conseils sur la valorisation foncière et l’adaptabilité du terrain, permettant aux propriétaires de mieux gérer leurs biens non rentables.

Un autre axe intéressant est d’envisager des changements dans le statut du terrain. Par exemple, sa conversion en zone agricole pourrait ouvrir la voie à une série d’exonérations. La revalorisation de l’usage du terrain, en intégrant des initiatives environnementales, non seulement se conforme aux réglementations, mais participe également à la réduction de la charge fiscale. Cela peut inclure la restauration des habitats ou la replantation d’arbres, permettant ainsi de satisfaire les exigences environnementales tout en profitant d’avantages fiscaux potentiels.

Évolution des politiques fiscales concernant les terrains non constructibles

Le paysage fiscal relatif aux terrains non constructibles est en constante évolution, notamment à travers des réformes visant à encourager un usage durable des sols. Les directives futures pourraient favoriser une différenciation des taux d’imposition, incitant ainsi les propriétaires à un meilleur entretien de leurs biens. Ces innovations fiscales, orientées vers la durabilité, visent à allier responsabilités sociales et écologiques.

Les mouvements associatifs et écologiques jouent un rôle croissant dans ces débats, promouvant une conscience collective autour de la préservation de l’environnement. À cet égard, des réformes institutionnelles pourraient apparaître, impliquant des régulations plus strictes concernant les déclarations fiscales. Ces nouvelles exigences amèneraient les propriétaires à repenser la gestion de leurs actifs, en intégrant davantage de considérations écologiques et sociales.

Conclusion sur les enjeux fiscaux et les terrains non constructibles

Ce panorama des enjeux fiscaux autour de la taxe d’habitation sur les terrains non constructibles illustre la complexité du sujet. Le cadre réglementaire entourant ces terres explique non seulement la nature des obligations fiscales, mais également les opportunités d’atténuation. En restant informés et en analysant régulièrement leur statut, les propriétaires peuvent naviguer avec succès dans ce domaine délicat de la propriété foncière. Les réformes à venir, axées sur la durabilité, soulignent l’importance croissante d’une gestion responsable et éclairée des terrains non constructibles.